資産・負債の帳簿金額は実態に合っているか?

第Ⅲ章 継承する財産の棚卸し(確認・再評価)②

会社を継承(承継)する際、その会社の価値(値段)は貸借対照表の資本(自己資本)額で表示されています(第Ⅱ章)。ところがその貸借対照表に記載されている数値が数十年に及ぶ長い経営歴の中で実態との差異が生じていることが少なくありません。継承に当って財産の棚卸し(確認・再評価)を行うことで、正確な価格(価値)を確認します。

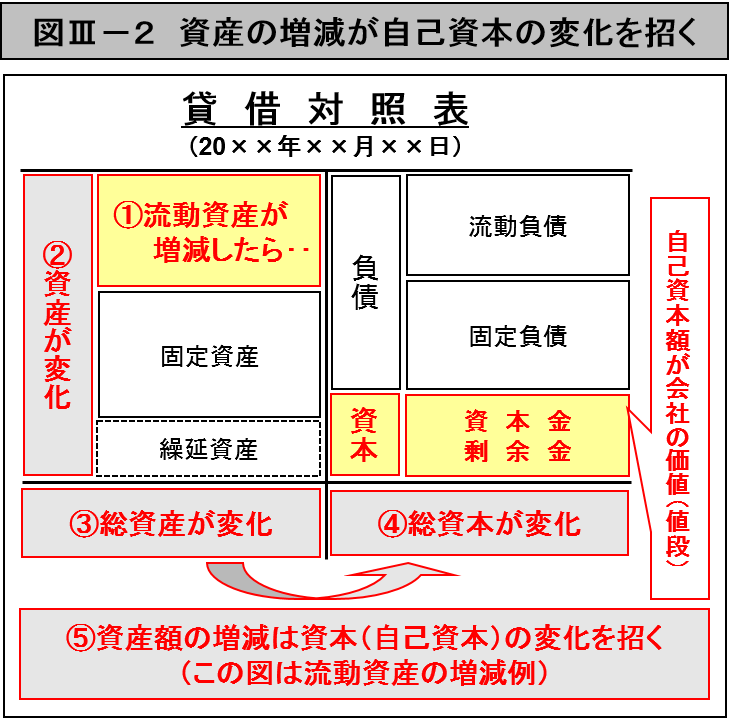

貸借対照表の構造は「借方」には資産が、「貸方」には負債(他人資本)と資本(自己資本=株主資本)が記載されています(第Ⅱ章)。そして両者(「借方」と「貸方」)の合計値は同額になります。計算式で表わすと‥

◇総資産額=流動資産額+固定資産額(+繰延資産額)

(地域店の場合には「繰延資産はほとんどない)

◇総資本額=負債額(他人資本額)+自己資本額

◇総資産額=総資本額

◇自己資本額=総資産額-負債額(他人資本額)

‥ということになります。自己資本額が会社の価値(値段)です。

自己資本額は資産の棚卸し額が増加すれば(現状より)多額になり、減少すれば低額になります。負債の棚卸し額の増減では(資産の場合とは)逆のことが発生します。

棚卸しによって金額の変更、特に減少が発見されることが多いのが資産額です。流動資産では売掛金の残高及び商品在庫の金額の減少、貸付金の回収不能による減額など、固定資産では土地の再評価による価格低下、建物の償却後残額の減少が見られます。負債(他人資本)が違っているケースは少ないのが実態です。

図3-2は変動資産の増減と自己資本の変動の関係を表わしたものです。

(次回に続く)