売掛金と在庫商品の棚卸しで流動資産額は変動する

第Ⅲ章 継承する財産の棚卸し(確認・再評価)③

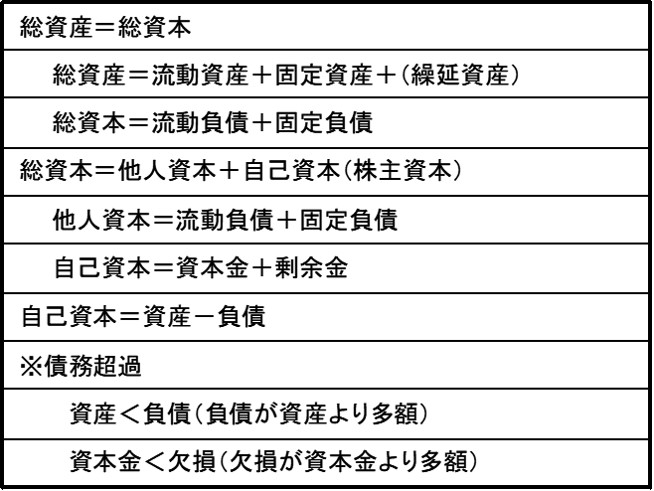

貸借対照表で流動資産の記載は現金・預貯金から始まります。現金・預貯金とも棚卸し(確認・再評価)で金額が変更になることは稀です。預貯金は貸借対照表の作成日付での金融機関に残高証明の作成を依頼することにより正確な金額の確定ができます。預貯金が借入金の担保(預担)になっていることもありますので、参考までにそのことも確認しておきます(預担での借入れの有無により預貯金額、自己資本額は変動しない)。誤差が発生しがちな流動負債に売掛金と商品在庫があります。

売掛金では‥

◇回収が不可能な売掛金

◇回収が難しい売掛金

◇回収時に値引きが必要な売掛金

‥等の確認を行い、再評価で正しい金額を確定します。また受取手形の確認・再評価も行います。

次が商品在庫。仕入後の時間経過の中で価値が低下し、販売時に値引きが必要な商品があります。家電品は新製品が発売になると「同じ機能・性能の商品なら価格が安く、同じ価格なら機能・性能が向上」することが一般的です(例外もある)。通常時なら販売時の値引きにより粗利益(売上総利益)を下げることでの対応も可能です。このような処置でも間違いではありませんが、継承時には正確な評価を行うことがベターです。

◇商品在庫の帳簿在庫と実在庫(個数・金額)が不一致

◇商品在庫にデッドストック、スリーピングストックが存在

◇(傷んだ)店頭展示商品の評価金額が不適当

◇修理用部品、工事用部材の過少・過大な在庫金額

◇税務申告のために在庫商品の過少評価、過大評価(利益額の調整目的)

在庫商品は多額な誤差が発生するケースがあります。面倒でも確実な棚卸し(確認・再評価)を行います。図-3は売掛金と在庫商品のチェックリスト(主要項目)です。

(次回に続く)