『裏の貸借対照表』の「貸方」は全てが自己資本

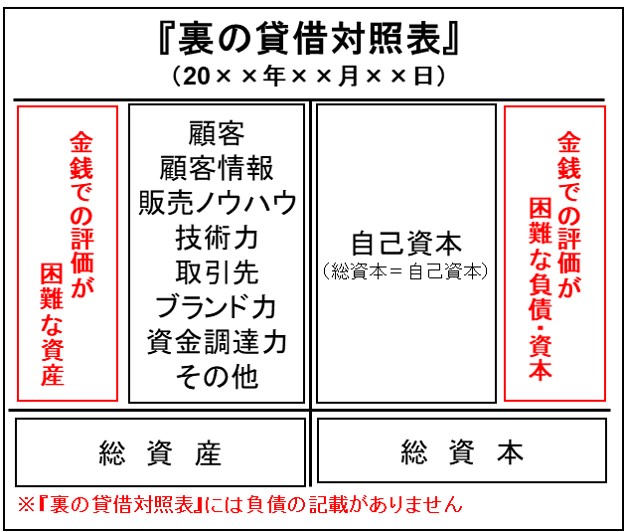

顧客、顧客情報、知名度といった資産は「金銭での評価が困難な財産」だから貸借対照表には記載されていませんが、ここでは敢えてこれらを記載した貸借対照表を作成してみます。実際には存在していませんから『裏の貸借対照表』と呼びます。

正式の貸借対照表の「借方」には資産、「貸方」には負債と資本が記載されています。同時に「貸方」は会社運営に必要な資金の調達方法と金額が、そして「借方」はその資金の使い道(使途)の内容と金額が示されています。

そして継承した(継承する)会社の価値(値段)を示すのが自己資本(=株主資本)です。自己資本は資本金と剰余金(社内留保利益)で構成され、返済が不要な資金(資本)です。他人資本と自己資本の合計が総資本で、総資本の中での自己資本の構成比を自己資本比率と呼びます。自己資本比率が高いほど経営の安定度・健全度が高い会社といえます。

『裏の貸借対照表』での「借方」の資産は別図(図Ⅱ-8)の通りです。貸借対照表では「借方」の総資産と「貸方」の総資本とは同額です。前経営者あるいは前々経営者は創業以来、営々とした活動でお客様を創り、また知名度を挙げ、取引先からの信頼も獲得してきました。それが『裏の貸借対照表』の「借方」に記載されます。それでは対応する負債はどうなるのでしょうか?。

図Ⅱ-8 この資産は全てが自己資本

そうです。総資産=総資本、総資本=他人資本+自己資本、この算式を『裏の貸借対照表』に当てはめると、他人資本はない訳ですから、総資本=自己資本になります。

後継者は負担(負債)なしで『裏の貸借対照表』の資産を入手することができるのです。継承する会社の真の価値(値段)は正式の貸借対照表の資本額を大きく上回ることになります。図Ⅱ-8を改めて参照してください。

次回に続く