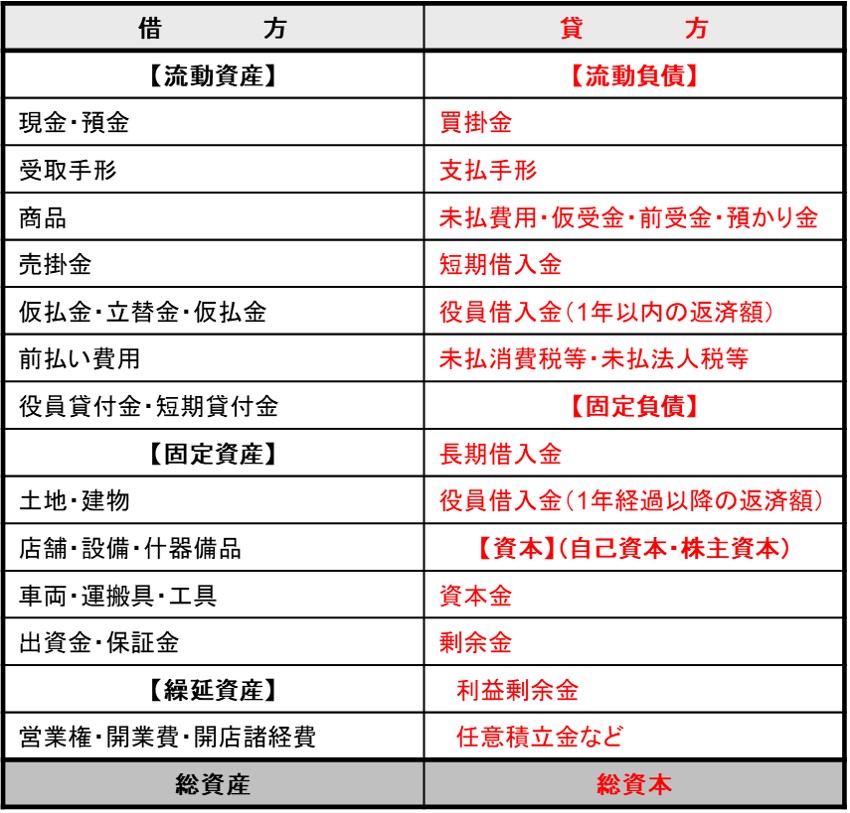

「貸方」には負債と自己資本が記載されている

借対照表の「貸方」の負債も「ワンイヤールール」が適用され、1年以内に支払うことが必要な負債を流動負債、13ヶ月目以降に支払い・返済が発生する(1年以内には発生しない)負債を固定負債として記載されています。

日常的に増減する流動負債に買掛金があります。例外的に現金問屋等から商品を現金仕入れた場合を除き、仕入で発生するのが買掛金です。支払うとその金額が減額され、常に現在残額が記載されています。現金払いが原則になっている家電業界ですが、商売を継続している限り締切日と支払日の関係で買掛金は常に残っています。季節商品の早期・一括仕入れには例外的に手形払いが認められます。この場合は買掛金に代わって支払手形として記載されています。金融機関等から借入れをする(融資を受ける)ために発行した手形(手形借入れ)とは分けて考えます。

流動負債には短期借入金もあります。借入金は長期と短期がありますが、分割返済の契約での長期借入金でも決算までの(12ヶ月以内の)支払い金額は短期借入金ということになります(「ワンイヤールール」)。また中小企業の場合、資金繰りの理由から経営者や役員からの借入れが発生するケースがあります。これも「ワンイヤールール」に従って処理されます。そして忘れてはならないのは預り金や未払費用です。

法人の従業者は社会保険と労働保険の加入が義務付けられています。社会保険料と雇用保険料(労働保険の一部)は労使双方が負担します。給与の支払いの際に3種類(あるいは2種類)の流動負債が発生します。従業者本人の負担分は給与から天引きし、預り金という流動負債になります。また所得税の天引き金額も預り金として処理されています。社会保険の会社負担額は未払費用という流動負債で計上されているはずです。

「貸方」の下部に資本があります。資本にはまず資本金が記載されています。資本金は会社設立の際に株主から出資された金額です。資本金の下に剰余金が記載されています。剰余金は資本準備金、未処分利益といった記載されていても、いずれにしても創業以来の剰余金(利益の内部留保)です。

図Ⅱ-4 貸借対照表「貸方」の主要な記載項目(科目)

次回に続く